地震保険

1.はじめに

火災保険は、地震・噴火・津波による火災・損壊・埋没・流出を補償することはできません。これらを補償する地震保険は1966年に創設され、その後阪神・淡路大震災や東日本大震災でも被害者の復興に貢献しました。今回は地震保険の補償内容と、損害保険業界の取り組みについて解説します。

2.地震保険の対象と加入方法

地震保険の対象となるものは、居住用の建物・家財に限られています。ただし、1個または1組の価額が30万円を超える貴金属・宝石・書画・骨董、通貨、有価証券(株券・商品券等)、預貯金証書、自動車等は対象外です。

地震保険だけ加入することはできず、火災保険に付帯して契約する必要があります。保険期間は1年、または火災保険の保険期間に合わせて最長で5年です。現在加入していなくても、火災保険契約の途中で付帯できます。

3.保険金額

地震保険の保険金額は、火災保険の保険金額の30%~50%の範囲内で、建物5,000万円、家財1,000万円が限度です。1回の地震によって支払われる保険金の総額には限度額が設けられており、2021年4月1日現在12兆円となっています。72時間以内に生じた2つ以上の地震も「1回」とします。

4.保険料

都道府県、建物の構造により異なります。4種類の割引制度があり、免震建築物割引(割引率50%)、耐震等級割引(割引率は耐震等級に応じて50%、30%、10%)、耐震診断割引(割引率10%)、建築年割引(1981年6月以降の新築建物・家財が対象で割引率10%)となっています。ただしこれらは重複して適用することはできません。

5.投資信託

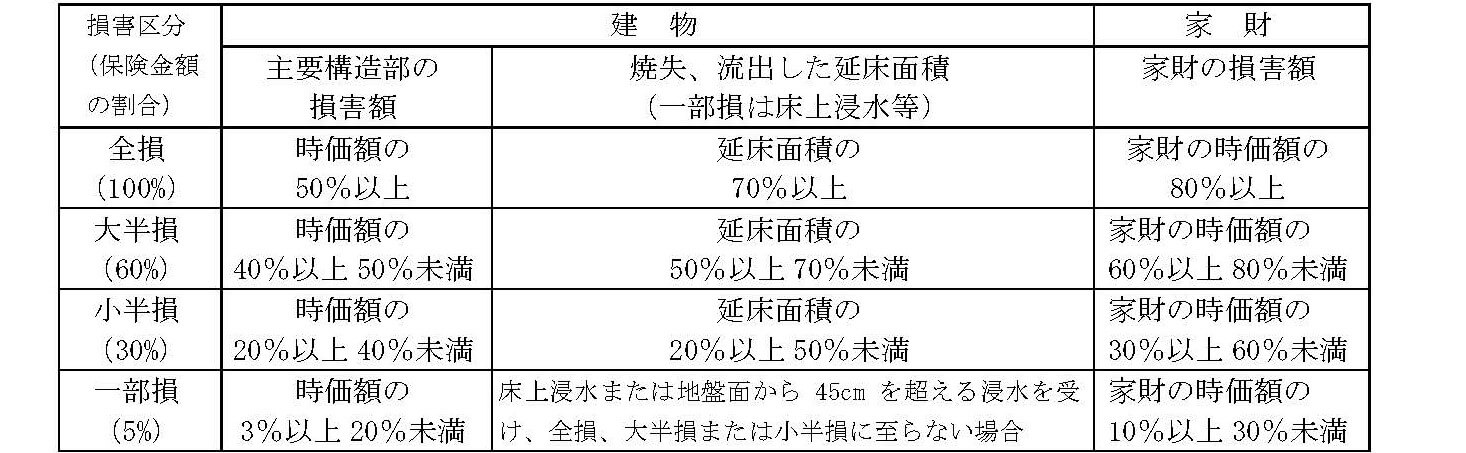

2017年1月1日以降始期の契約では、4つの損害区分となっており、以下の表の通りとなっています。

この表の「主要構造部」とは、木造住宅においては軸組・基礎・屋根・外壁等、マンションの場合は、柱・はり・壁等をいいます。津波や地盤液状化による損害についても、別途定める詳細な基準で損害の査定が行われます。

6.東日本大震災での損害保険業界の取り組み

東日本大震災で支払われた地震保険の保険金は、累計で82万1,205件、総額1兆2,862億円となっています。査定から支払いまでを迅速に行うため、特に津波の損害について航空写真や衛星写真をフル活用したり、保険証券を紛失・流出した人のために地震保険契約会社照会センターを設置して対応したりする等、さまざまな対応を行いました。その結果、震災後3ヵ月で累計件数約50万、保険金約1兆円が支払われました。

その後も、損害保険会社が地震保険損害調査書を電子的に作成できる「地震アプリ」や、「地震保険共同調査効率化ツール」・「リアルタイム津波浸水・被害推定システム」の開発等、被害の状況をより早く行い、保険金の迅速な支払いをするための取り組みを行っています。

7.さいごに

建物に関する地震保険から全損の保険金を受け取った場合でも、従前と同等の建物を再建築することが困難な場合があります。しかし保険金としてまとまった金額を確保すれば、直ちに賃貸住宅に移り住む資金を確保することができます。その後の収入が安定して確保できれば、すみやかに生活の再建を行うことができるでしょう。南海トラフ巨大地震発生の可能性が高まっている今、生活設計の中の地震のリスクについてしっかりとカバーしましょう。